Thị trường giữ nhịp tăng trưởng ổn định

Theo Metric.vn, quý III/2025 ghi nhận doanh thu toàn thị trường đạt 103.600 tỷ đồng, tương đương gần 4 tỷ USD, tăng 2,6% so với quý II và 22% so với cùng kỳ năm trước. Tổng cộng, người tiêu dùng Việt đã mua gần 989 triệu sản phẩm trên bốn sàn thương mại điện tử lớn, tăng hơn 10% so với cùng kỳ 2024.

Đà tăng trưởng được thúc đẩy bởi chuỗi sự kiện mua sắm dày đặc như 8/8, 9/9, Trung thu và mùa tựu trường, cùng chính sách ưu đãi vận chuyển, voucher toàn sàn, và sự bùng nổ của livestream bán hàng cũng như nội dung ngắn. Các sàn tập trung kích cầu các ngành hàng thời trang, làm đẹp và nhà cửa – đời sống, vốn là nhóm chiếm tỷ trọng doanh thu cao nhất.

Theo Metric.vn, doanh thu các tháng 7, 8 và 9/2025 lần lượt tăng 19%, 21% và 26% so với cùng kỳ năm 2024, cho thấy sức mua ổn định và hiệu quả rõ rệt từ các chiến dịch khuyến mãi mùa vụ.

Cuộc đua thị phần ngày càng khốc liệt

Bức tranh thị phần tiếp tục biến động mạnh giữa các nền tảng. Shopee vẫn giữ vị trí số một với 56% thị phần, nhưng tốc độ tăng doanh số chỉ đạt 4%, mức thấp nhất trong nhóm dẫn đầu. Điều này phản ánh xu hướng bão hòa tạm thời trong khi áp lực cạnh tranh từ TikTok Shop ngày càng lớn.

TikTok Shop tiếp tục là hiện tượng khi ghi nhận mức tăng trưởng doanh số tới 69%, giúp thị phần mở rộng từ 30% lên 41%. Mô hình “mua sắm kết hợp giải trí” (shoppertainment) cho phép người tiêu dùng vừa xem nội dung vừa mua hàng đã chứng minh hiệu quả vượt trội trong việc kích cầu chi tiêu và mở rộng tệp khách hàng trẻ.

Trong khi đó, Lazada giữ thị phần ổn định ở mức 3%, duy trì tệp người dùng trung thành nhờ chiến lược tập trung vào hàng chính hãng và trải nghiệm khách hàng. Tiki tiếp tục thu hẹp thị phần khi doanh số giảm tới 80%, phản ánh áp lực lớn trong việc duy trì cạnh tranh về giá và nguồn cung.

Giá trị đơn hàng trung bình trên toàn thị trường đạt 104.614 đồng, tăng 26% so với quý trước. Lazada ghi nhận mức tăng mạnh nhất, đạt 197.520 đồng/tháng 9, dẫn đầu toàn ngành. Shopee và TikTok Shop giữ mức trung bình 100.000 – 110.000 đồng, thể hiện sức hút mạnh ở phân khúc đại chúng.

Sự trỗi dậy của shop Mall và hàng nhập khẩu

Báo cáo chỉ ra một xu hướng rõ ràng: các cửa hàng chính hãng (shop Mall) ngày càng đóng vai trò chủ lực trong tăng trưởng doanh số. Dù chỉ chiếm 2,64% tổng số shop, nhóm này lại đóng góp tới 35,7% tổng doanh thu của hai sàn lớn Shopee và TikTok Shop.

Trong đó, TikTok Shop có màn bứt phá ấn tượng khi mở rộng 52% số lượng shop Mall và doanh số tăng gần 115%, khẳng định sức hút của mô hình mua sắm kết hợp nội dung video ngắn.

Ngược lại, Shopee giảm 38% số lượng shop Mall do siết chặt tiêu chuẩn chất lượng, nhưng doanh thu vẫn tăng 6%, phản ánh hiệu quả tối ưu hóa vận hành và lòng tin người dùng với hàng chính hãng.

Cùng với đó, doanh số hàng nhập khẩu tăng mạnh, đạt 4.400 tỷ đồng trên Shopee – chiếm 8% tổng doanh thu toàn sàn, tăng 27% so với cùng kỳ 2024. Tuy sản lượng giảm 10%, nhưng giá bán bình quân tăng, cho thấy người tiêu dùng sẵn sàng chi nhiều hơn cho sản phẩm chất lượng cao, có nguồn gốc rõ ràng.

Lazada cũng tăng tốc trong phân khúc này khi hợp tác với sàn Hàn Quốc G-Market, đưa hơn 20 triệu sản phẩm chính hãng vào thị trường Đông Nam Á – trong đó có Việt Nam.

Đồ công nghệ lên ngôi trong mùa tựu trường

Một điểm sáng đáng chú ý trong báo cáo là sức bật mạnh mẽ của ngành hàng công nghệ – thiết bị văn phòng trong quý III/2025.

Người Việt đã chi 1,8 nghìn tỷ đồng cho các sản phẩm máy tính, laptop, bàn phím, chuột và thiết bị văn phòng, tăng 21% so với cùng kỳ năm 2024, dù số lượng nhà bán hàng giảm hơn 7%. Trong đó, chuột – bàn phím và linh kiện máy tính là hai nhóm dẫn đầu doanh thu, đạt lần lượt 314 tỷ đồng và 309 tỷ đồng, phản ánh nhu cầu ổn định của nhóm khách hàng học tập và làm việc trực tuyến. Các nhóm sản phẩm như màn hình, laptop, máy in – máy scan cũng duy trì doanh số hàng trăm tỷ đồng, đặc biệt trong giai đoạn đầu năm học mới.

Đáng chú ý, nhóm sản phẩm có giá trên 5 triệu đồng chiếm tới 27% tổng giao dịch, cao hơn hẳn phân khúc phụ kiện giá thấp, cho thấy người tiêu dùng ngày càng tin tưởng và sẵn sàng đầu tư cho các thiết bị giá trị cao khi mua online.

Metric.vn nhận định: “Xu hướng chi tiêu này thể hiện niềm tin ngày càng lớn của người dùng với thương mại điện tử, khi trải nghiệm hậu mãi, bảo hành và giao hàng nhanh được cải thiện rõ rệt.”

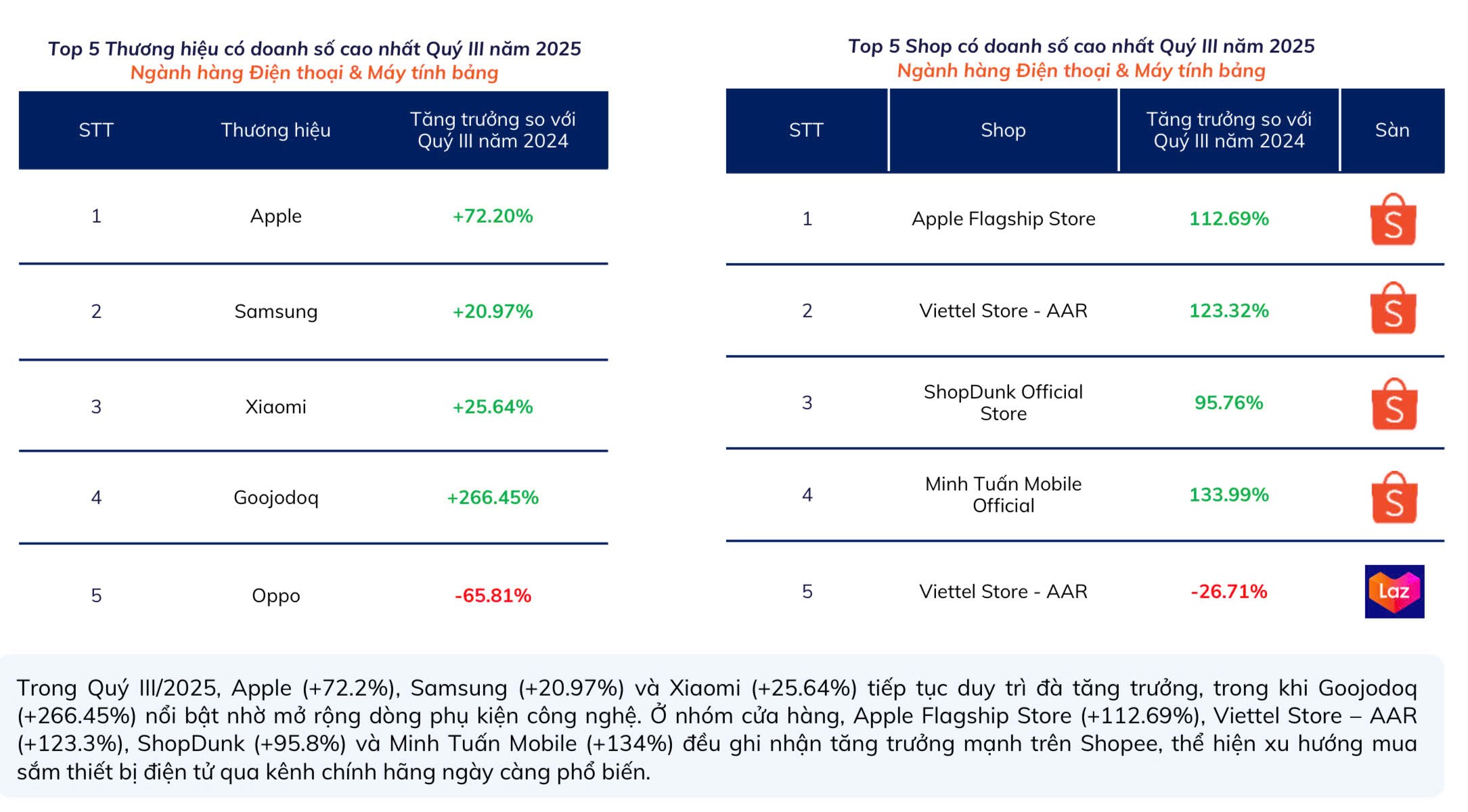

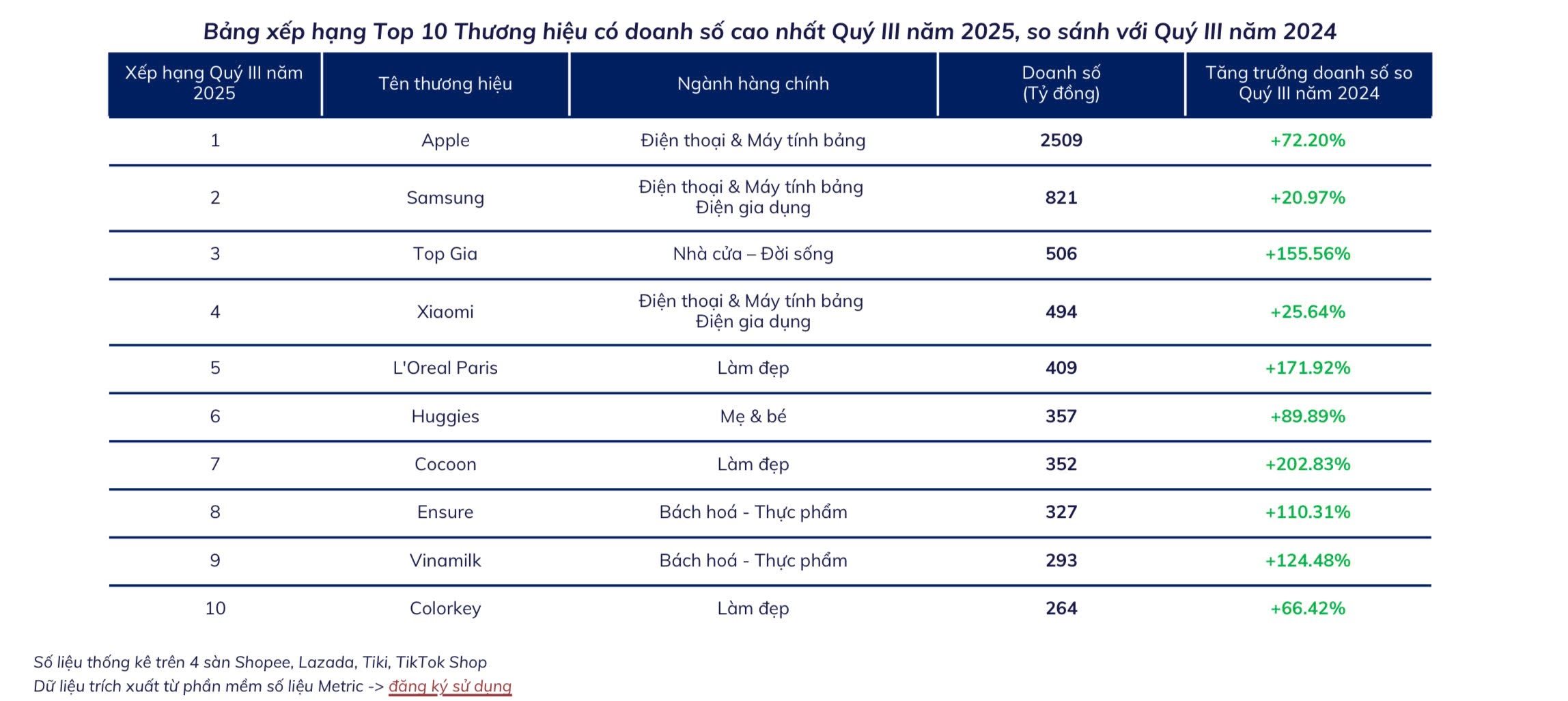

Về thương hiệu, Colorful đạt mức tăng trưởng mạnh nhất với 668%, theo sau là Xiaomi (107%), Lenovo (59%), Apple (51%). Các thương hiệu khác như Intel, Logitech, HP giữ mức tăng ổn định, trong khi Dell, MSI, Asus giảm nhẹ doanh số.

Triển vọng quý IV/2025: Bứt tốc mùa lễ hội

Metric.vn dự báo, doanh số thương mại điện tử quý IV/2025 sẽ đạt khoảng 105.000 tỷ đồng, với 1,07 tỷ sản phẩm được tiêu thụ – tăng lần lượt 1,3% và 8% so với quý trước. Động lực chính đến từ các chiến dịch siêu khuyến mãi 11/11, 12/12, cùng mùa mua sắm cuối năm và nhu cầu tăng mạnh ở nhóm hàng điện tử, gia dụng, thời trang.

Ngoài ra, sự phát triển của livestream bán hàng, flash sale, cùng đầu tư mạnh vào logistics và giao hàng nhanh, đang giúp củng cố niềm tin của người tiêu dùng và mở rộng quy mô thị trường.

Các chuyên gia nhận định, thương mại điện tử Việt Nam đang bước vào giai đoạn phát triển bền vững, nơi cuộc cạnh tranh không chỉ nằm ở giá bán, mà còn ở trải nghiệm, nội dung và chất lượng dịch vụ.

“Thị trường đang chuyển từ ‘tăng trưởng nóng’ sang ‘tăng trưởng chất lượng’, với người tiêu dùng là trung tâm,” báo cáo của Metric.vn nhấn mạnh.

Kết quả quý III/2025 cho thấy, thương mại điện tử Việt Nam vẫn duy trì sức sống mạnh mẽ, dù tốc độ tăng trưởng có phần chậm lại ở nhóm dẫn đầu. Sự bứt phá của TikTok Shop, sự ổn định của Lazada và chiến lược siết chuẩn của Shopee phản ánh một giai đoạn cạnh tranh toàn diện – nơi “ai nắm được lòng tin người tiêu dùng, người đó sẽ thắng”.

Người Việt không chỉ mua nhiều hơn, mà còn chi tiêu thông minh hơn, hướng đến giá trị, trải nghiệm và nguồn gốc hàng hóa rõ ràng. Đây sẽ là nền tảng để ngành thương mại điện tử Việt Nam bước sang giai đoạn mới – tăng trưởng bền vững, đa nền tảng và gắn liền với chuyển đổi số toàn diện.