Căn hộ và đất nền có nhiều khởi sắc

Theo báo cáo của DKRA Consulting, tổng quan thị trường bất động sản nhà ở TP. Đà Nẵng năm 2025 ghi nhận nhiều diễn biến tích cực, đặc biệt là phân khúc căn hộ và đất nền.

Phân khúc đất nền ghi nhận nguồn cung sơ cấp và nguồn cung mới đạt mức tăng lần lượt là 79% và gấp 4.2 lần so với năm 2024. Sức cầu chung đạt nhiều khởi sắc với lượng tiêu thụ khoảng 60% trên tổng cung sơ cấp, đồng thời tăng gấp 6.0 lần so với cùng kỳ năm 2024. Tuy nhiên, các giao dịch chỉ tập trung cục bộ ở nhóm dự án mở bán mới thuộc TP. Đà Nẵng (cũ).

Mặt bằng giá sơ cấp ghi nhận mức tăng trung bình khoảng 14% so với cùng kỳ năm 2024 và tập trung chủ yếu ở nhóm các dự án theo mô hình “tổ hợp khu đô thị” mang tính thương mại cao, đa dạng tiện ích phục vụ cư dân, kết nối vùng thuận lợi. Mặt bằng giá thứ cấp cũng có mức tăng trưởng tích cực với mức tăng trung bình khoảng 31% so với thời điểm cuối năm 2024.

Thị trường căn hộ sơ cấp chứng kiến sự tăng trưởng mạnh mẽ, đạt mức cao nhất trong 5 năm trở lại đây với mức tăng 74% so với cùng kỳ. Đồng thời, nguồn cung mới cũng tăng đáng kể khoảng 84% so với cùng kỳ năm 2024.

Trong khi đó, thanh khoản thị trường có nhiều tín hiệu khả quan với lượng tiêu thụ tăng 94% so với năm 2024, giao dịch tập trung chủ yếu ở các dự án mới mở bán mới trong năm, chiếm hơn 90% tổng lượng tiêu thụ sơ cấp.

Giá bán sơ cấp ghi nhận tăng 10% - 15% so với cùng kỳ, chủ yếu do các dự án hạng sang, hạng A đẩy mặt bằng giá bán sơ cấp tăng mạnh. Thị trường thứ cấp cũng có sự cải thiện với giá bán tăng 30% - 35% so với cùng kỳ, tập trung ở nhóm sản phẩm gần khu vực trung tâm và ven biển.

Nguồn cung sơ cấp phân khúc nhà phố/biệt thự trong năm 2025 tiếp tục sụt giảm với mức giảm khoảng 3% so với cùng kỳ. Trong khi đó, sức cầu thị trường vẫn duy trì đà tăng với lượng tiêu thụ tăng 32% so với năm 2024, giao dịch tập trung cục bộ ở một số dự án quy mô lớn, pháp lý hoàn thiện và được phát triển bởi các chủ đầu tư uy tín.

Về mặt bằng giá sơ cấp, phân khúc này ghi nhận mức tăng trung bình 10% so với cùng kỳ, trong khi thị trường thứ cấp cũng tăng bình quân 6% so với giai đoạn đầu năm 2025, mức tăng tập trung chủ yếu ở những dự án đã được bàn giao, có pháp lý hoàn thiện và hạ tầng kết nối thuận lợi.

Khó khăn trong thanh khoản biệt thự nghỉ dưỡng

Nhìn chung, ở phân khúc biệt thự nghỉ dưỡng, nhà phố/shophouse nghỉ dưỡng và codotel nguồn cùng duy trì ở mức thấp, riêng codotel nguồn cung giảm tới 4%. Nguồn cung sơ cấp của các dư án này đều đến từ những dự án cũ đã mở bán từ những năm trước. Mặt bằng giá bán cũng không có nhiều biến động so với cùng kỳ năm trước.

Mặc dù chủ đầu tư đã áp dụng nhiều chính sách chia sẻ lợi nhuận/doanh thu, ân hạn nợ gốc, hỗ trợ lãi suất,… tuy nhiên tính thanh khoản còn chậm, gần như không ghi nhận hoạt động giao dịch. Dù ngành du lịch cũng đã có những tín hiệu tích cực như, năm 2025 thành phố đón khoảng 17.8 triệu lượt khách, tăng 18% so với năm trước, doanh thu từ hoạt động lưu trú đạt gần 18.5 ngàn tỷ đồng, tăng 25%, các tín hiệu tích cực từ du lịch vẫn chưa đủ mạnh để tạo cú hích cho thị trường nghỉ dưỡng.

Theo ông Võ Hồng Thắng - Phó Tổng Giám đốc phụ trách mảng DKRA Consulting kiêm Giám đốc Đầu tư DKRA Group cho biết, nguyên nhân việc tính khoản chậm do tâm lý nhà đầu tư vẫn còn lo ngại. Đặc biệt, loạt dự án bỏ hoang chưa đưa vào khai thác sử dụng, sai phạm trong pháp lý của một số dự án khiến nhà đầu tư thận trọng, dẫn đến thanh khoản gặp khó và chưa có dấu hiệu khởi sắc trong ngắn hạn.

Năm 2026, phân khúc căn hộ hạng A và hạng sang tiếp tục giữ vai trò chủ lực, bất động sản nghỉ dưỡng đối mặt nhiều thách thức

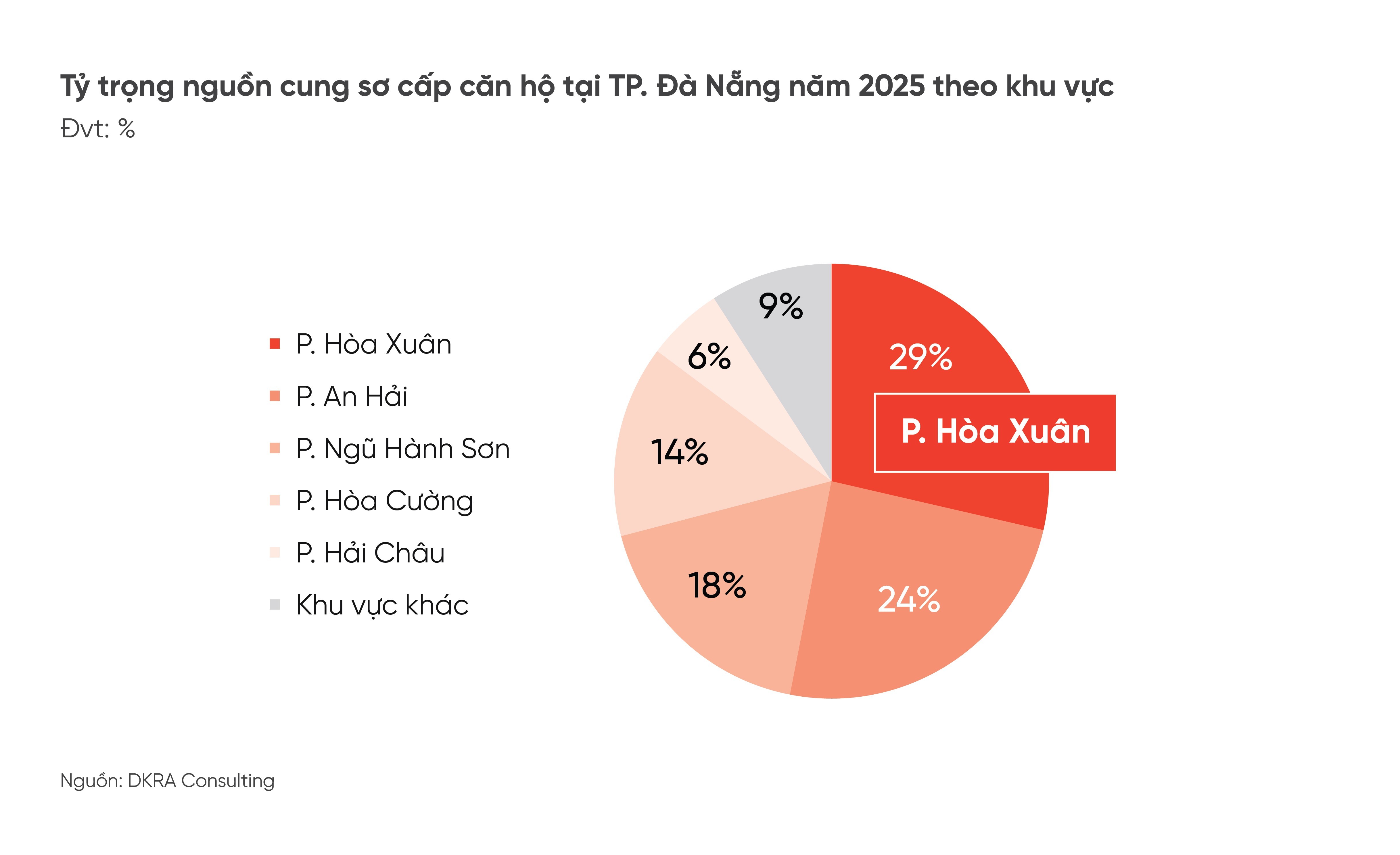

Bước sang năm 2026, DKRA dự báo xu hướng phân hóa này vẫn tiếp diễn. Với phân khúc căn hộ, nguồn cung mới dự kiến duy trì ở mức tương đương năm 2025, khoảng 6,000-7,000 căn, tập trung chủ yếu tại các khu vực Ngũ Hành Sơn, An Hải và Hòa Cường. Phân khúc hạng A và hạng sang tiếp tục giữ vai trò chủ lực, trong khi giá bán sơ cấp được dự báo neo ở mức cao do chi phí đầu vào và tình trạng lệch pha cung - cầu.

Ở đất nền và nhà ở liền thổ, nguồn cung mới được kỳ vọng tăng nhẹ, song giao dịch vẫn tập trung vào các dự án có pháp lý hoàn chỉnh và chủ đầu tư lớn. Thị trường thứ cấp có thể cải thiện dần, đặc biệt với những sản phẩm đã bàn giao và có tính thanh khoản cao.

Ngược lại, bất động sản nghỉ dưỡng được dự báo vẫn đối mặt nhiều thách thức trong năm 2026. Nguồn cung mới tiếp tục khan hiếm, thanh khoản khó cải thiện đáng kể khi các nút thắt pháp lý và niềm tin nhà đầu tư chưa được tháo gỡ. Giá bán sơ cấp nhiều khả năng duy trì ổn định, trong khi các chính sách hỗ trợ tài chính vẫn được áp dụng nhằm kích cầu nhưng hiệu quả chưa thể hiện rõ trong ngắn hạn.